선물: 5만원[다만, 농수산물 및 농수산가공품(농수산물을 원료 또는 재료의 50퍼센트를 넘게 사용하여 가공한 제품만 해당함)은 15만원(설날·추석을 포함한 기간 중에는 30만원)]

※ "설날·추석을 포함한 기간 중"이란 설날·추석 전 24일부터 설날·추석 후 5일까지(그 기간 중에 우편 등을 통해 발송하여 그 기간 후에 수수한 경우에는 그 수수한 날까지)를 말합니다(「부정청탁 및 금품등 수수의 금지에 관한 법률 시행령」 제17조제2항 참조).

※ 금품 등 가액 평가

Q. 선물에 대한 1인당 제한금액인 5만원의 기준이 실제로 구매한 가격인가요 아니면 정가인가요?

A. 시가와 구매가가 다른 경우 영수증 등에 의해 구매가를 알 수 있다면 구매가가 기준이 되고, 그렇지 않은 경우에는 시가가 기준이 됩니다. 다만 이 경우에도 시가와 터무니 없는 차이가 있는 경우는 시가가 기준이 될 것입니다.

Q. 알고 지내던 공무원이 부친상을 당했습니다. 조의금과 화환을 함께 주고 싶은데 얼마까지 가능한가요?

A. 직무 관련이 없다면 100만원까지, 직무 관련이 있다면 부조 목적의 조의금은 5만원, 화환·조화는 10만원까지 줄 수 있습니다. 부조 목적으로 조의금과 화환을 함께 주는 경우에는 합산하여 10만원까지줄 수 있지만, 조의금은 5만원을 넘어서는 안 됩니다.

Q. 공무원에게 골프접대는 얼마까지 할 수 있나요?

A. 공무원과 직무관련성이 인정되는 이상, 원칙적으로 골프접대는 허용된다고 보기 어렵습니다.

공무원과 전혀 직무관련성이 없는 사이라면, 1회 100만원 이하, 매 회계연도 300만원 이하의 골프접대는 허용될 수 있습니다. 다만, 1회 100만원 또는 매 회계연도 300만원을 초과할 경우에는 직무 관련 여부 및 기부·후원·증여 등 그 명목에 관계없이 청탁금지법상 제재대상임을 유의해야 합니다.

Q. 45,000원 상당의 선물을 서울에서 서울로 보낸 경우에는 49,000원(택배비 4,000원), 같은 선물을 서울에서 제주도로 보낸 경우에는 51,500원(택배비 6,500원)인데, 모두 청탁금지법상 허용되는 선물에 해당하나요?

A. 택배비는 선물 가액에 포함되지 않으며, 원활한 직무수행 또는 사교·의례 또는 부조의 목적으로 5만원 이하의 선물을 주는 것은 청탁금지법상 제재대상에 해당하지 않습니다.

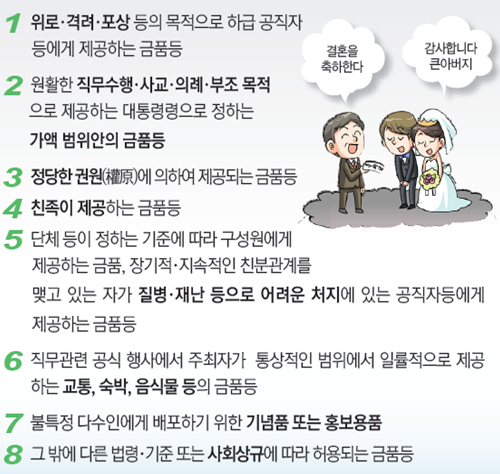

공직자 등과 관련된 직원상조회·동호인회·동창회·향우회·친목회·종교단체·사회단체 등이 정하는 기준에 따라 구성원에게 제공하는 금품 등 및 그 소속 구성원 등 공직자 등과 특별히 장기적·지속적인 친분관계를 맺고 있는 자가 질병·재난 등으로 어려운 처지에 있는 공직자 등에게 제공하는 금품 등은 수수를 금지하는 금품 등에 해당하지 않습니다(「부정청탁 및 금품등 수수의 금지에 관한 법률」 제8조제3항제5호).

※ 단체의 기준이나 장기적·지속적 친분관계에 따른 금품

1. 지방자치단체 공무원 甲의 결혼식에 초등학교 동창회장 A가 참석하여 동창회 회칙에 따라 150만원의 경조사비를 낸 경우

: 동창회장 A가 제공한 경조사비는 동창회 등이 정하는 기준에 따라 구성원에게 제공하는 금품 등으로서, 수수 금지 금품 등에 해당하지 않음

2. 경찰 공제회가 재직 중인 공상 경찰 공무원에게 300만원을 지급하는 경우

경찰 공무원과 관련된 공제회의 대표자가 단체를 대표하여 기준 예컨대 「경찰공제회법」 및 이에 따른 경찰공제회 정관 등에 따라 구성원인 경찰 공무원에게 금품 등을 제공한 것으로 볼 수 있으므로 청탁금지법상 제재 대상이 아님