회사의 설립목적은 회사의 존재이유 또는 수행하려는 사업에 관한 것입니다. 발기인은 정관을 작성할 때 회사의 목적을 정해야 합니다(「상법」 제289조제1항제1호).

또한 회사는 영리를 목적으로 하므로, 주식회사의 목적사업은 영리를 추구하는 사업이어야 합니다(「상법」 제169조 참조).

목적의 필요성

이사가 고의 또는 과실로 정관을 위반할 경우에는 손해배상책임을 부담하고, 직무에 관하여 정관을 위반한 중대한 사실이 있으면 해임사유가 되며, 정관에 위반한 행위로 회복할 수 없는 손해가 생길 염려가 있는 경우에는 유지청구권(留止請求權)을 행사할 수 있는 근거가 되므로, 회사의 설립목적은 회사의 업무를 수행해야 할 이사의 업무집행범위를 결정하는 기준이 됩니다(「상법」 제385조, 제399조 및 제402조 참조).

또한 「부가가치세법」에 따른 재화나 용역을 공급하는 사업의 구분은 「부가가치세법 시행령」에 특별한 규정이 있는 경우를 제외하고는 통계청장이 고시하는 해당 과세기간 개시일 현재의 「한국표준산업분류」에 따르므로, 한국표준산업분류에서 정하는 사업목적에 따라 주식회사에 부과되는 세금이 다를 수 있습니다(「부가가치세법 시행령」 제4조제1항 참조).

회사의 사업목적을 정하려면?

Q. 젊은 층을 타겟으로 하는 의류사업을 위해 주식회사를 설립하려고 합니다. 회사 정관에 목적을 기재해야 하는데, 제조업이라고 쓰면 되나요?

A. 회사를 설립하려는 경우 목적사업의 업태와 종목은 「부가가치세법 시행령」에 특별히 규정된 것을 제외하고 통계청장이 고시하는 해당 과세기간 개시일 현재의 「한국표준산업분류표」에 따르도록 하고 있으므로(「부가가치세법 시행령」 제4조제1항), 통계청이 고시하는 「한국표준산업분류표」를 참고하여 사업의 업태와 종목을 선택하는 것이 좋습니다.

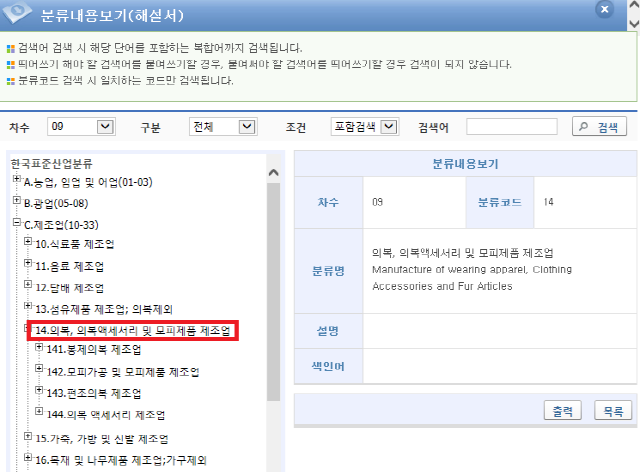

※ 통계청 홈페이지에서 한국표준산업분류표를 클릭하고 → 검색 → 분류내용보기(한국표준산업분류표 해설서)를 보면 다음과 같이 업종에 대한 분류와 설명을 확인할 수 있습니다.

회사가 수행하려는 사업의 목적은 임원, 주주, 회사 거래처 등이 예측할 수 있도록 기재해야 하므로, 단순히 “제조업”이라고 기재하면 안되고, “봉제의복 제조업”과 같이 구체적, 개별적으로 작성하는 것이 좋습니다.