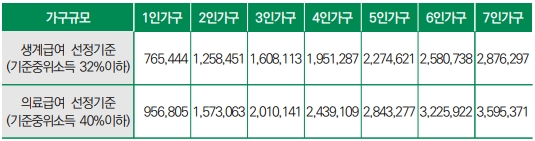

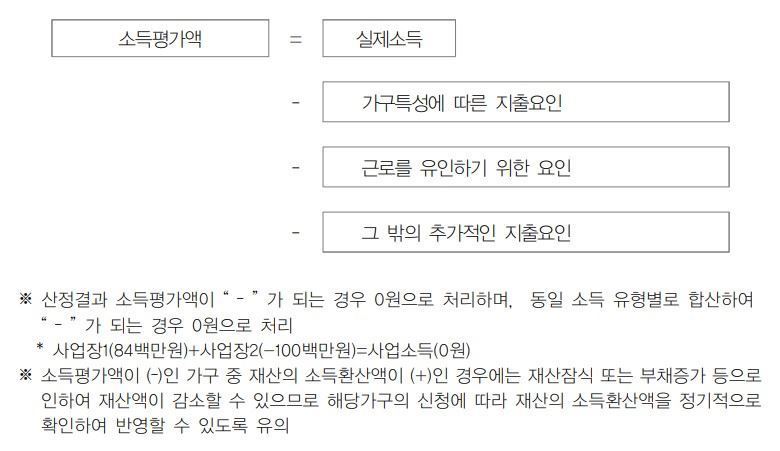

실제소득 “실제소득”이란

근로소득(다만,

「소득세법」 에 따라 비과세되는 근로소득 제외하되 다음에 해당하는 급여는 근로소득에 포함)

√ 생산직 및 그 관련직에 종사하는 근로자로서 급여 수준 및 직종 등을 고려해 근로자가 연장시간근로·야간근로 또는 휴일근로로 받는 급여로 비과세되는 급여(

「소득세법」 제12조 제3호더목)

√ 국외 또는 북한지역에서 근로를 제공(원양어업선박 또는 국외 등을 항행하는 선박이나 항공기에서 근로를 제공하는 것 포함)하고 받는 보수 중 월 100만원 이내의 금액으로 비과세되는 급여(

「소득세법 시행령」 제16조 제1항제1호)

※ 다만, 원양어업 선박, 국외 등을 항행하는 선박 또는 국외 등의 건설현장 등에서 근로(설계 및 감리업무 포함)를 제공하고 받는 보수의 경우에는 월 300만원 이내의 금액으로 비과세되는 급여가 근로소득에 포함됩니다.

사업소득

√ 농업소득: 경종업(耕種業), 과수·원예업, 양잠업(養蠶業), 종묘업(種苗業), 특수작물생산업, 가축사육업, 종축업(種畜業) 또는 부화업(孵化業)과 이에 부수하는 업무에서 얻는 소득

√ 임업소득: 영림업·임산물생산업 또는 야생조수사육업과 이에 부수하는 업무에서 얻는 소득

√ 어업소득: 어업과 이에 부수하는 업무에서 얻는 소득

√ 그 밖의 사업소득: 도매업, 소매업, 제조업 그 밖의 사업에서 얻는 소득

재산소득

√ 임대소득: 부동산, 동산, 권리, 그 밖의 재산의 대여로 발생하는 소득

√ 이자소득: 예금·주식·채권의 이자와 배당 또는 할인에 따라 발생하는 소득 중 보건복지부장관이 정하는 금액 이상의 소득

√ 연금소득: 연금 또는 연금소득과 연금보험으로 발생하는 소득

√ 친족 또는 후원자 등으로부터 정기적으로 받는 금품 중 보건복지부장관이 정하는 금액 이상의 금품

√ 부양의무자의 차감된 소득에서 부양의무자 기준 중위소득에 해당하는 금액을 뺀 금액의 범위에서 수급권자에게 정기적으로 지원하도록 보건복지부장관이 정하는 금액

√

「 국민연금법」 ,

「기초연금법」 ,

「공무원연금법」 ,

「공무원 재해보상법」 ,

「 군인연금법」 ,

「별정우체국법」 ,

「사립학교교직원 연금법」 ,

「고용보험법」 ,

「산업재해보상보험법」 ,

「국민연금과 직역연금의 연계에 관한 법률」 ,

「 보훈보상대상자 지원에 관한 법률」 ,

「독립유공자예우에 관한 법률」 ,

「국가유공자 등 예우 및 지원에 관한 법률」 ,

「고엽제후유의증 등 환자지원 및 단체설립에 관한 법률」 ,

「자동차손해배상 보장법」 ,

「참전유공자 예우 및 단체설립에 관한 법률」 ,

「구직자 취업촉진 및 생활안정지원에 관한 법률」 등에 따라 정기적으로 지급되는 각종 수당·연금·급여 또는 그 밖의 금품

실제소득 산정에서 제외되는 금품

퇴직금, 현상금, 보상금,

「조세특례제한법」 에 따른 근로장려금 및 자녀장려금 등 정기적으로 지급되는 것으로 볼 수 없는 금품

보육·교육 그 밖에 이와 유사한 성질의 서비스 이용을 전제로 제공받는 보육료, 학자금, 그 밖에 이와 유사한 금품

조례에 따라 지방자치단체가 지급하는 금품으로서 보건복지부장관이 정하는 금품

수급자 또는 수급권자의 소득 관련 자료가 없거나 불명확한 경우

최저임금액 등을 고려할 때 소득 관련 자료의 신뢰성이 없다고 보장기관이 인정하는 경우

※ 기초생활보장 수급자선정기준 및 소득조사에 대한 자세한 사항은 <보건복지부 홈페이지 정책 복지 -기초생활보장>에서 확인할 수 있으며, 보건복지상담센터 ☎129로 문의할 수 있습니다.